Un chiffre headline qui fait mal

Le PPI américain de mai ressort à 6,5% sur un an. C'est le niveau le plus élevé depuis novembre 2022, période où l'économie américaine digérait encore les effets des 4 000 milliards de dollars de relance budgétaire distribués pendant la pandémie. Le chiffre dépasse le consensus à 6,4% et le signal est difficile à ignorer : l'inflation producteur repart à la hausse au moment même où la Fed cherche une fenêtre pour assouplir sa politique monétaire.

Le retour de bâton est net. Après plusieurs mois de désinflation progressive, ce rebond du PPI rappelle que la bataille contre les prix n'est pas terminée, loin de là.

Des données sous-jacentes qui nuancent le tableau

Le diable est dans les détails. Le PPI sous-jacent, qui exclut l'alimentation et l'énergie, ressort à 4,9%, nettement sous les 5,4% anticipés. Un écart qui suggère que la pression inflationniste reste concentrée sur certaines composantes volatiles plutôt que diffuse à l'ensemble de l'économie.

Côté marché du travail, les inscriptions hebdomadaires au chômage montent à 229 000, au-dessus des 220 000 prévues. Un refroidissement progressif de l'emploi qui, en temps normal, plaiderait pour un assouplissement monétaire. Sauf que la Fed ne peut pas couper les taux sur un fond de PPI headline à 6,5%.

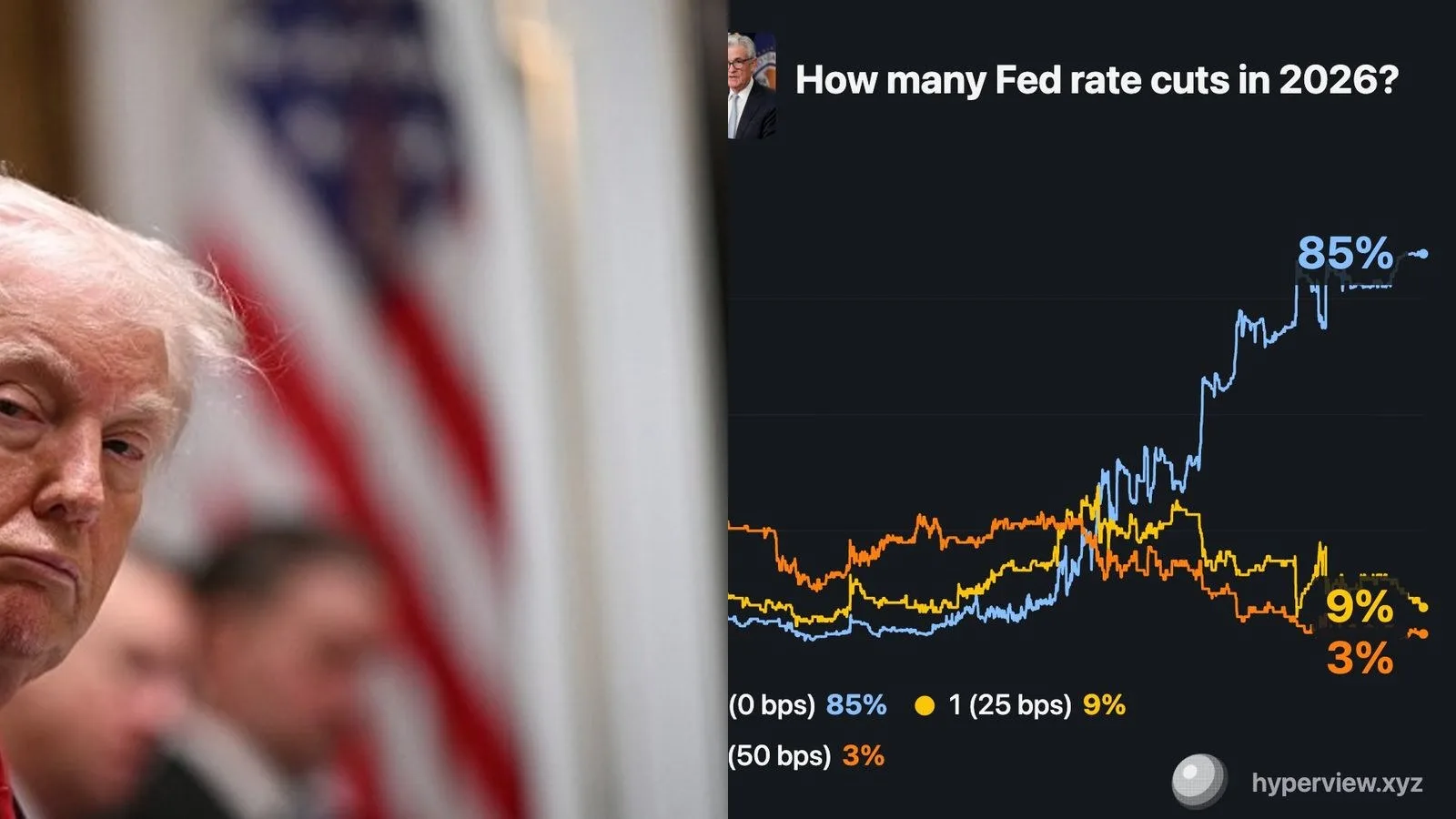

Le marché le sait. D'après Polymarket, la probabilité d'une hausse des taux de la Fed en 2026 atteint désormais environ 51%. Ni pivot, ni resserrement assumé : l'incertitude s'installe comme scénario central. Pour les actifs risqués, crypto inclus, cette ambiguïté monétaire est rarement une bonne nouvelle à court terme.