La facture IA arrive à échéance

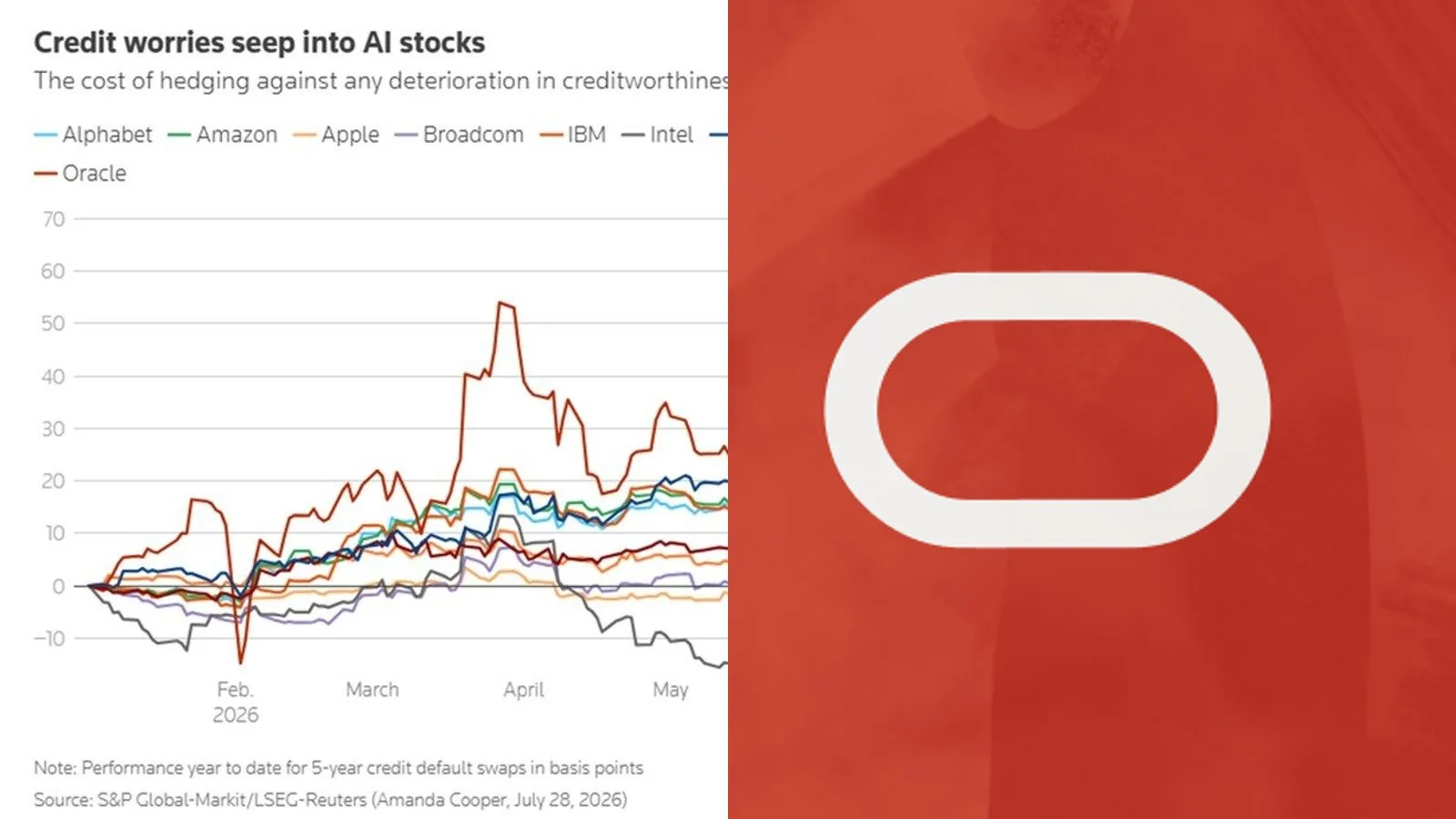

Oracle n'est plus en odeur de sainteté à Wall Street. Le géant des bases de données vient d'encaisser sa pire semaine boursière depuis l'éclatement de la bulle internet en 2001, avec une chute de près de 20 %. Depuis juin, le titre a perdu environ 35 % de sa valeur. Un retour de bâton brutal pour une entreprise longtemps présentée comme l'un des grands bénéficiaires du boom de l'intelligence artificielle.

Le problème est structurel. Pour honorer ses engagements d'infrastructure, notamment auprès d'OpenAI, Oracle a ouvert les vannes du crédit. La dette du groupe tourne désormais autour de 130 milliards de dollars. Dans le même temps, les investissements ont bondi de 162 % sur l'exercice. Le flux de trésorerie est passé en territoire nettement négatif et les marchés ont rendu leur verdict sans appel.

Quand les gagnants supposés vacillent

Le cas Oracle illustre une tension que beaucoup d'acteurs tech sous-estiment : entre la promesse de revenus futurs liés à l'IA et le coût immédiat, massif, de l'infrastructure nécessaire pour y prétendre. Construire des datacenters à la hauteur des ambitions d'OpenAI ou d'autres hyperscalers ne s'improvise pas. Cela mobilise des capitaux considérables, bien avant que les contrats ne génèrent des marges suffisantes.

Oracle n'est pas seul dans cette situation. C'est l'ensemble du secteur des fournisseurs d'infrastructure IA qui s'expose à ce ciseau entre dépenses d'investissement explosives et rentabilité différée. La question n'est pas de savoir si l'IA représente une opportunité réelle : elle est de savoir qui peut tenir le rythme financièrement. Pour l'instant, les marchés répondent à leur façon.