Un mécanisme qui achète haut et vend bas, par construction

Les ETF à effet de levier ne sont pas de simples paris amplifiés. Leur structure impose un rééquilibrage quotidien pour maintenir leur ratio cible, 2x ou 3x l'indice sous-jacent. Conséquence mécanique : quand le marché monte, ces produits achètent pour rester en ligne avec leur objectif ; quand il baisse, ils vendent. Ils alimentent l'euphorie à la hausse et accélèrent la chute à la baisse. Ce n'est pas un défaut de conception marginal, c'est le cœur du produit.

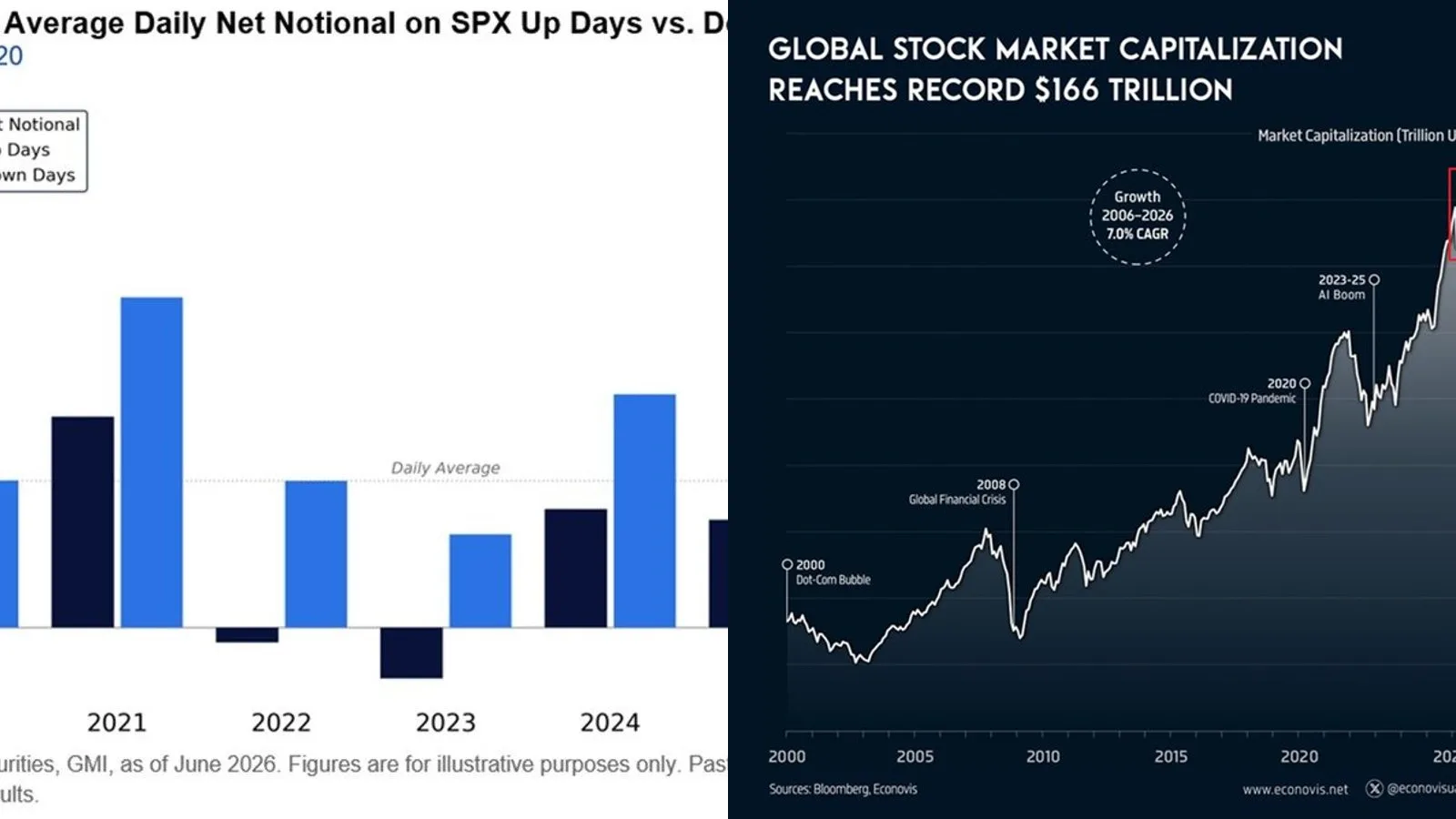

Selon des données Bloomberg reprises dans le graphique publié avec ce tweet, les encours des ETF à levier cotés aux États-Unis ont atteint environ 200 Mds$, contre un niveau bien inférieur en 2022. Le rééquilibrage quotidien de ces produits a atteint un record de 50 Mds$ par jour, quadruplant depuis le début de l'année 2026 selon CNBC, porté notamment par les paris sur l'intelligence artificielle.

La chaîne de levier : banques, swaps et dette sur marge

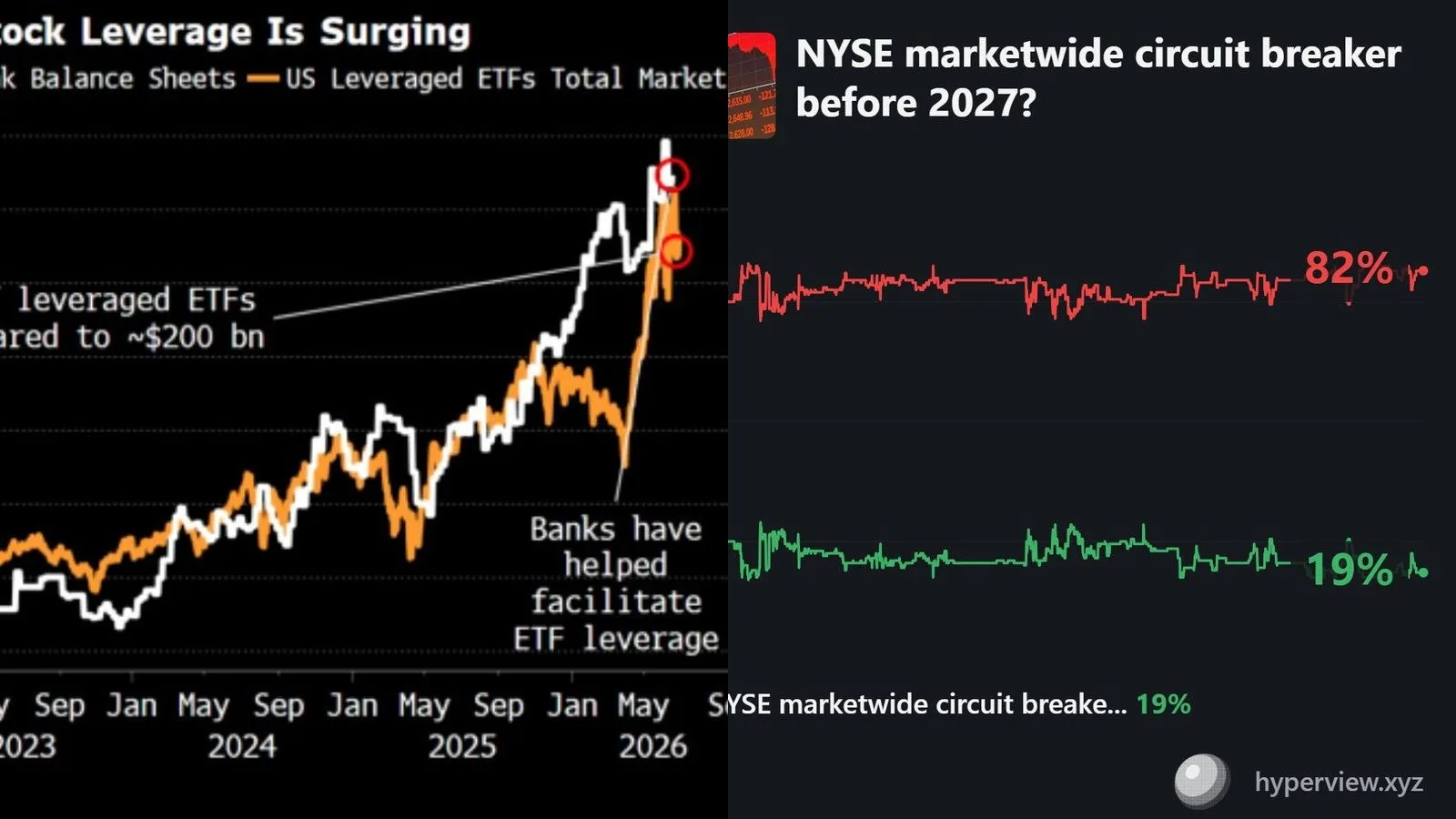

Derrière ces encours, une architecture de risque s'est construite en silence. Une grande partie du levier est fournie par les banques elles-mêmes via des swaps, ce que le graphique Bloomberg illustre avec la courbe du repo net sur les bilans bancaires américains, qui suit de près la croissance des ETF à levier. Ce levier bancaire s'ajoute à une dette sur marge record de 1 400 Mds$, chiffre avancé dans le tweet.

Goldman Sachs parle déjà d'une "tempête parfaite" si ces positions devaient se dénouer simultanément. Le scénario : un retournement brutal force les ETF à vendre, ce qui fait baisser les marchés, ce qui force d'autres ventes, ce qui déclenche des appels de marge sur la dette à 1 400 Mds$. La chaîne se dénoue d'un coup. $MSTX, l'ETF 2x sur Strategy, illustre concrètement ce danger côté crypto : ces produits s'effondrent bien plus vite que leur sous-jacent en phase baissière.

Pour autant, le scénario systémique reste peu probable à court terme. Le marché de prédiction Polymarket donne à 18 % la probabilité d'un coupe-circuit à l'échelle du NYSE avant 2027. Ce n'est pas un signal de krach imminent. C'est un signal de fragilité structurelle : le système est plus sensible aux chocs qu'il ne l'était en 2022 et $VIXY, l'indice de volatilité, constitue la couverture naturelle qui monte précisément quand le levier se dénoue.

Pourquoi c'est important pour vos actifs

- $GS▼ Baissier

- $SPY▼ Baissier(exposé)

- $C▼ Baissier(exposé)

- $MS▼ Baissier(exposé)

Sens qualitatif, sans prévision de prix. Source : nos modèles de corrélation historique.

Selon nos modèles de corrélation historique, les flux vers les produits cotés sont devenus un moteur central des marchés : des entrées soutenues dans les ETF à levier soutiennent la demande sur des actifs comme SPY, tandis que des sorties brutales la retirent mécaniquement. Goldman Sachs (GS) et les grandes banques comme Citigroup (C) et Morgan Stanley (MS) sont exposées indirectement via les swaps qui fournissent ce levier. Un dénouement rapide de ces positions pèserait sur l'ensemble de la chaîne, des indices actions aux bilans bancaires, sans conseil d'achat ou de vente à en tirer : c'est un risque de contexte, pas un signal directionnel.