Deux séances, deux records opposés

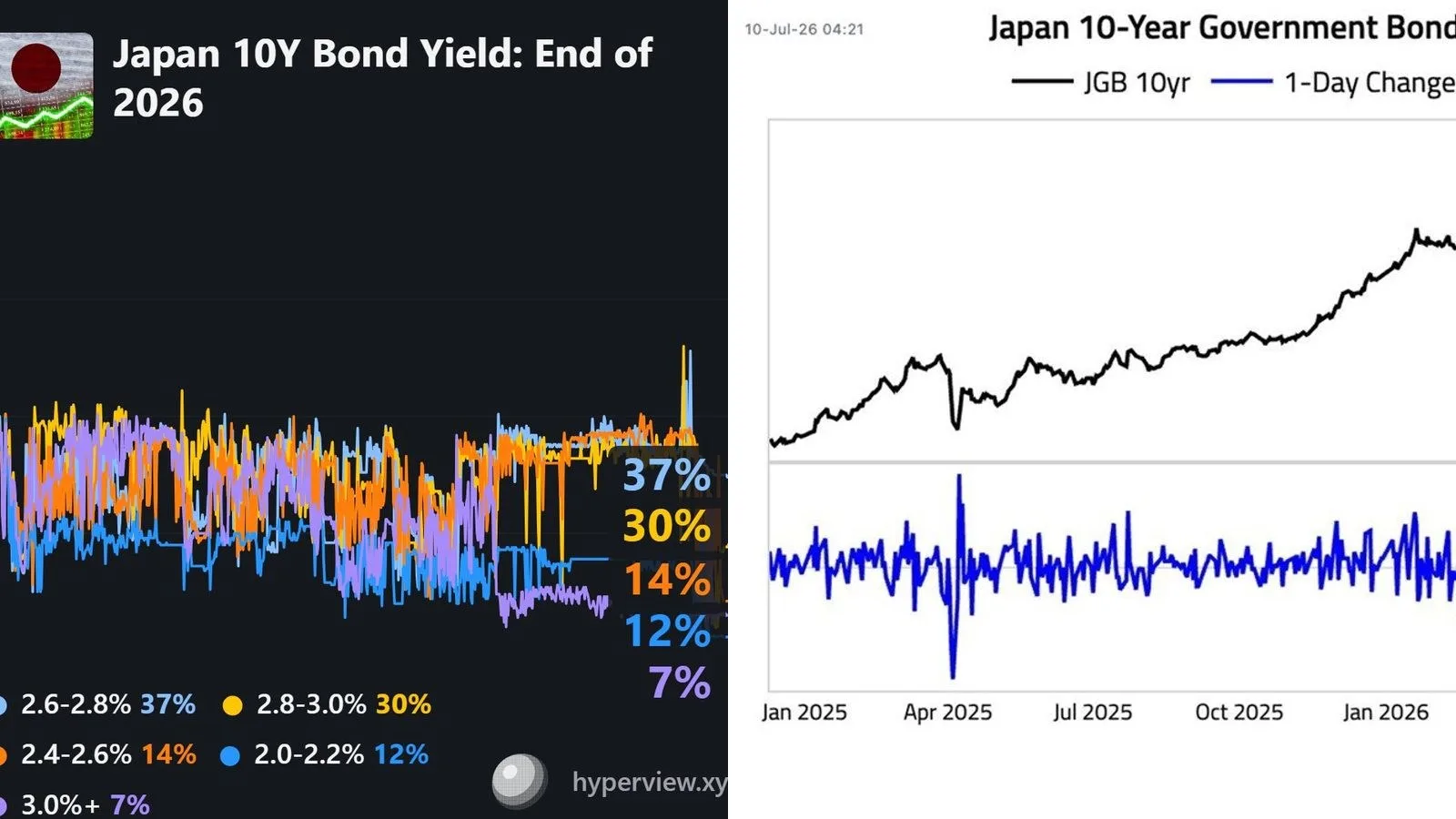

Vendredi, le rendement des obligations d'État japonaises à 10 ans (JGB) a reculé de 16 points de base, sa plus forte baisse en une seule séance depuis avril 2025. La veille, ce même taux culminait à 2,90%, un niveau inédit depuis trente ans. Selon Trading Economics, le rendement est retombé jusqu'à 2,7% dans la foulée des déclarations ministérielles. Deux records en quarante-huit heures, dans des directions opposées : le marché obligataire japonais n'a pas fini de chercher son équilibre.

Le déclencheur n'est pas une décision de la Banque du Japon. C'est une promesse. Le ministre des Finances a indiqué vouloir pousser les fonds de pension japonais à accroître leur exposition aux actifs domestiques, en ciblant notamment le GPIF, le Government Pension Investment Fund, qui gère 1 800 milliards de dollars. C'est le plus gros fonds de pension au monde.

Le mécanisme GPIF : pourquoi une promesse suffit à bouger les marchés

Aujourd'hui, le GPIF alloue 25% de ses actifs aux obligations domestiques, selon Funds Europe. Si cette part augmente, le fonds devra vendre des titres étrangers, notamment des Treasuries américains, pour acheter des JGB. La demande supplémentaire sur la dette japonaise ferait mécaniquement monter les prix des obligations et baisser les rendements. Parallèlement, le rapatriement de capitaux soutiendrait le yen : les sorties de devises ralentissent, la pression vendeuse sur la monnaie japonaise s'allège.

Rien n'est encore acté. Le yen a certes progressé sur les attentes, mais le marché de prédiction Polymarket juge encore plus probable qu'improbable un USD/JPY à 165 en 2026, avec une probabilité de 58,5% (liquidité modeste). En clair, malgré l'annonce, le consensus penche toujours vers un yen plus faible à horizon fin 2026.

Côté JGB, le marché de prédiction donne 37% de chances à un rendement 10 ans entre 2,6 et 2,8% fin 2026, 30% à une fourchette 2,8-3,0%, 14% à 2,4-2,6%, 12% à 2,0-2,2% et 7% à 3,0% ou plus. Aucun scénario ne dépasse 50% : le pic à 2,90% n'est pas perçu comme le nouveau régime, mais le consensus reste absent.

Pourquoi c'est important pour vos actifs

Nos modèles de corrélation historique montrent qu'une hausse de taux surprise au Japon peut déclencher un dénouement du carry trade, faisant chuter simultanément le Bitcoin et les actions. Si le GPIF rapatrie des capitaux depuis les Treasuries américains, la demande étrangère de dette US recule et pèse sur le TLT, tandis que l'or bénéficie en général de la volatilité accrue sur les taux et les devises. Le Nikkei reste l'indice à surveiller en priorité si la promesse ministérielle se concrétise. Ce sont des dynamiques à intégrer dans votre lecture du risque, non des conseils d'achat ou de vente.