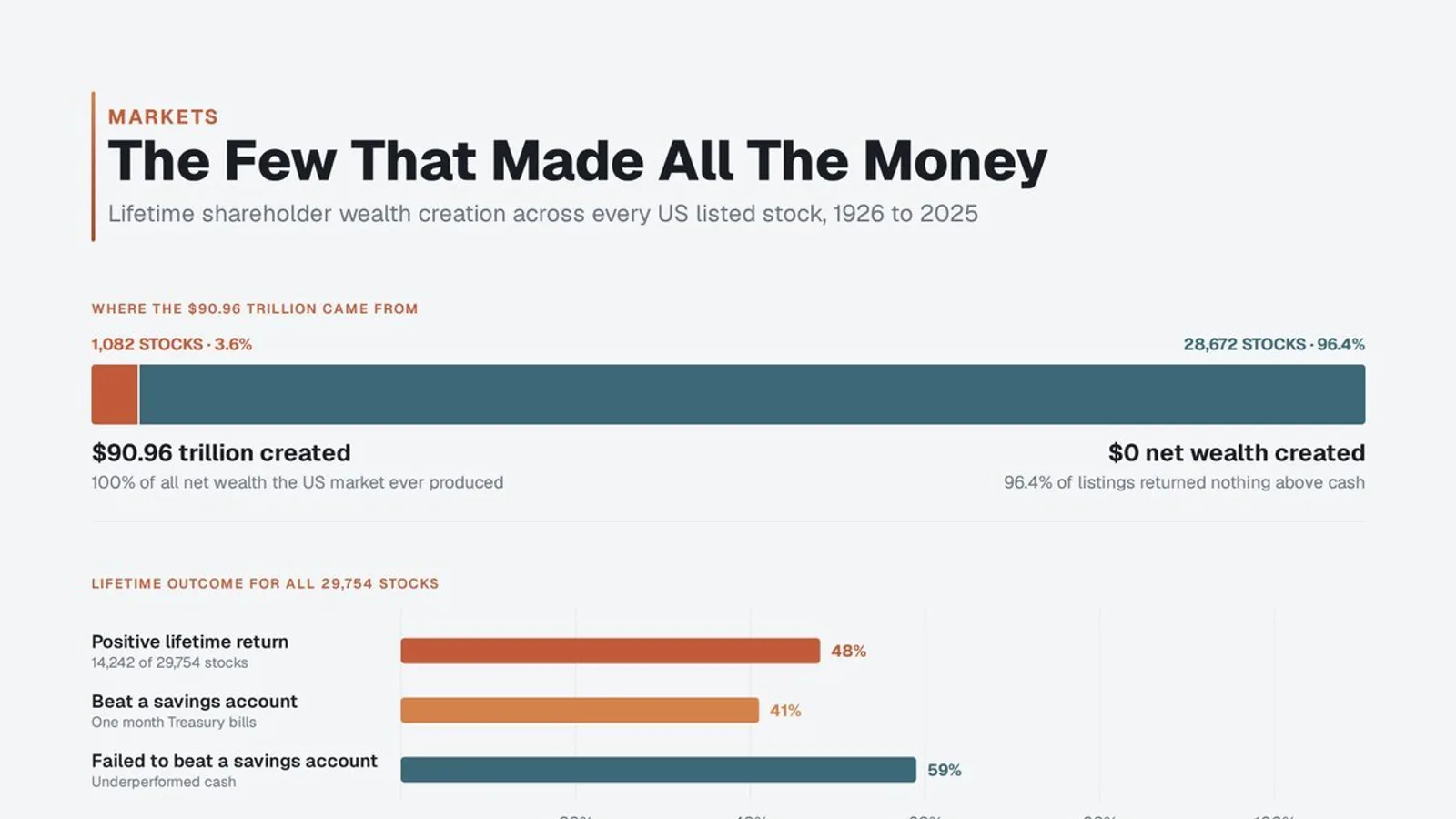

1 082 titres pour toute la richesse boursière américaine

Sur 29 754 sociétés américaines cotées entre 1926 et 2025, 1 082 seulement, soit 3,6% du total, ont généré la totalité des 90 960 milliards de dollars de richesse nette produite par la Bourse au-dessus des bons du Trésor. Les 28 672 titres restants, représentant 96,4% des cotations, ont collectivement créé zéro richesse nette. C'est le résultat central de l'étude de référence du professeur Hendrik Bessembinder, de l'Arizona State University, dont les données sont reprises par Rand Group Research.

La concentration est encore plus saisissante à l'intérieur de ce groupe restreint : selon les travaux publiés dans le Journal of Financial Economics, les 90 meilleures entreprises, soit légèrement plus de 0,3% des sociétés étudiées, ont capté plus de 50% de toute la richesse nette créée. Autrement dit, la performance agrégée de la Bourse américaine sur un siècle tient à une poignée de noms.

Ce que cachent les moyennes de marché

Derrière les indices qui progressent décennie après décennie, la réalité des titres individuels est bien plus sombre. Sur l'ensemble de leur durée de cotation, 59% des 29 754 actions ont sous-performé un simple placement en bons du Trésor à un mois, l'équivalent d'un livret d'épargne sans risque. Seules 48% ont affiché un rendement positif sur leur durée de vie et 41% ont battu ce plancher monétaire, selon les données de l'étude.

Ce phénomène s'explique par la distribution asymétrique des rendements boursiers : les gains des grands gagnants sont illimités à la hausse, tandis que les pertes sont plafonnées à 100%. Un titre qui fait fois dix compense arithmétiquement des dizaines de titres tombés à zéro. Les indices, en pondérant par la capitalisation, capturent mécaniquement ces rares fusées. L'investisseur qui sélectionne des titres individuels, lui, joue contre une probabilité défavorable à chaque choix.

Pourquoi c'est important pour vos actifs

Cette concentration extrême des rendements a une implication directe pour tout investisseur particulier : manquer les quelques titres gagnants d'une génération suffit à transformer une stratégie de sélection active en sous-performance chronique face à un simple fonds indiciel. Le SPY, ETF répliquant le S&P 500, détient mécaniquement ces titres dominants au prorata de leur poids, sans qu'aucune décision de sélection ne soit nécessaire. L'étude Bessembinder fournit ainsi l'argument empirique le plus solide en faveur de la gestion passive : sur cent ans de Bourse américaine, la diversification totale était la seule stratégie garantissant de ne pas rater les 3,6% de titres qui ont tout fait.