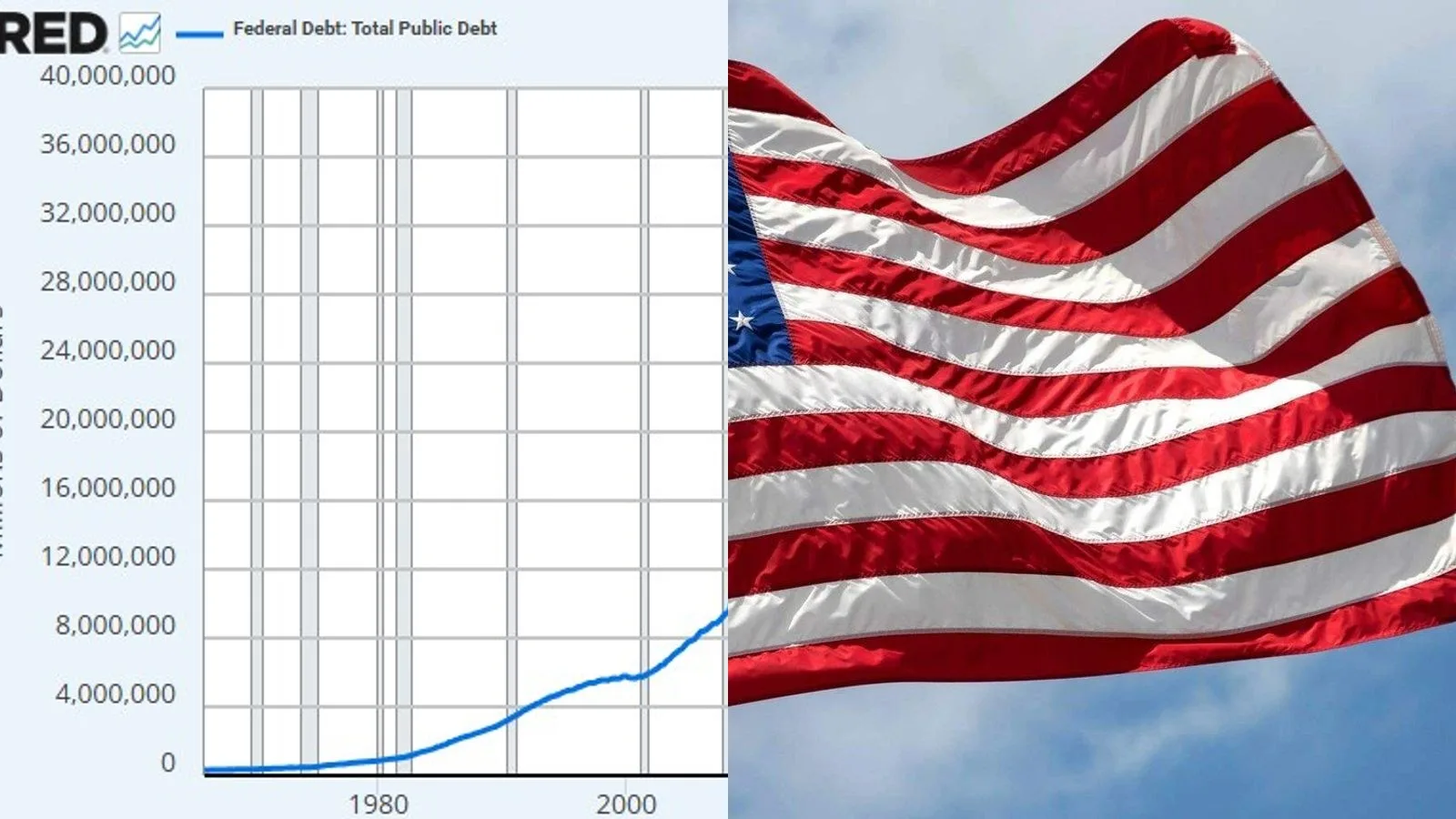

Une trajectoire sans inflexion depuis 2020

La dette brute du gouvernement fédéral américain s'établit à 39 400 milliards de dollars, selon les données du Trésor américain au 10 juillet 2026. Depuis 2020, l'encours a progressé de 16 300 Mds$, soit un rythme moyen d'environ 209 Mds$ par mois. À ce rythme, le seuil des 50 000 Mds$ serait atteint avant 2030. Le graphique FRED illustre la rupture de pente post-2020 : une courbe qui s'incline nettement vers le haut, flèche rouge à l'appui.

La charge d'intérêts dépasse désormais 1 000 Mds$ par an, soit près de 2,9 Mds$ par jour. C'est un plancher structurel : même sans nouvelle émission, les refinancements à venir s'effectuent à des taux bien supérieurs à ceux des titres arrivant à échéance. Le marché de prédiction Polymarket donne à 92% le franchissement des 40 000 Mds$ avant fin 2026, quasi acquis. Un défaut d'ici 2027 n'est estimé qu'à 3,4%. La lecture dominante : pas de rupture brutale, une dévalorisation monétaire qui s'étale dans le temps.

Taux longs et or : deux signaux qui convergent

Le 9 juillet 2026, le bon du Trésor à 30 ans a été adjugé à 5,058%, son plus haut depuis 2007, soit près de vingt ans. Ce niveau reflète deux pressions simultanées : un volume d'émissions qui inonde le marché secondaire et une prime de terme en hausse, c'est-à-dire la compensation exigée par les investisseurs pour détenir de la duration longue face à l'incertitude budgétaire. Les bons du Trésor long ($TLT) en pâtissent directement : quand les rendements montent, les prix des obligations existantes reculent.

L'or, lui, enregistre une progression de 22,8% sur douze mois. Goldman Sachs attribue ce mouvement au "debasement trade" des institutionnels : une couverture explicite contre la dévalorisation monétaire souveraine. Le métal est sur ses records. Le bitcoin ($BTC) capte lui aussi une partie de ce flux, en tant qu'actif rare non-souverain, mais son comportement reste asymétrique : il amplifie les hausses des actifs risqués sans nécessairement suivre l'or à la hausse et reste exposé si les taux réels remontent. Pour comprendre le positionnement de Bitcoin dans un portefeuille exposé aux taux, la distinction entre actif de couverture et actif spéculatif est centrale.

Pourquoi c'est important pour vos actifs

- Gold Futures▼ Baissier

- $TIP▼ Baissier

Sens qualitatif, sans prévision de prix. Source : nos modèles de corrélation historique.

Selon nos modèles de corrélation historique, l'or ($GLD, GC=F) est d'abord piloté par les taux réels et le dollar : des taux réels en hausse ou un dollar qui se renforce pèsent sur le métal et inversement. L'or sert aussi de baromètre de l'aversion au risque. Les obligations indexées sur l'inflation (TIP) réagissent au même mécanisme : leur valeur réelle se dégrade si les taux réels progressent plus vite que l'inflation anticipée. Dans un contexte de débasement prolongé sans défaut, l'or conserve son rôle de couverture souveraine, mais un retournement des taux réels suffirait à inverser la dynamique.