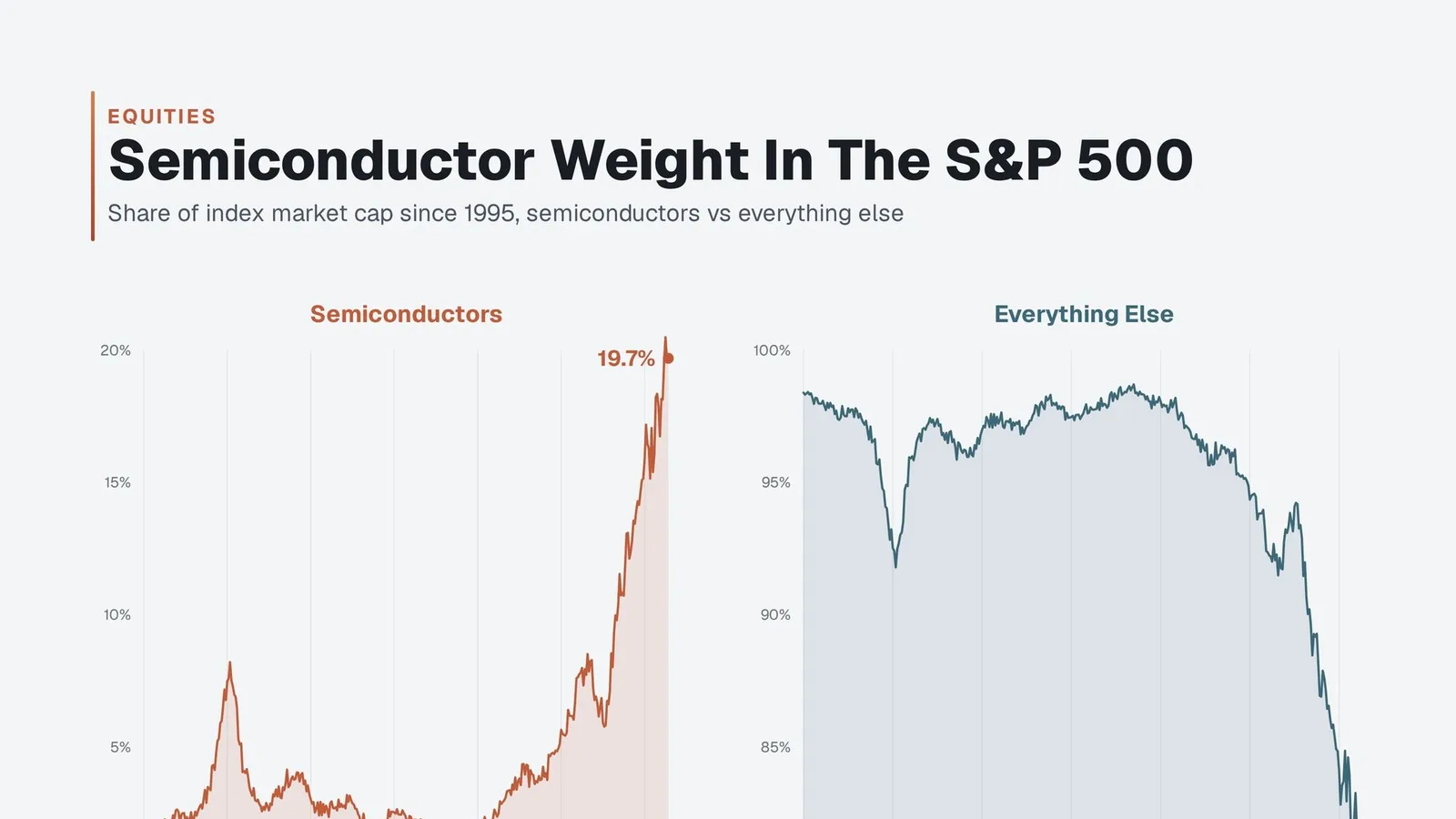

Un cinquième du S&P 500 dans un seul secteur

Tout épargnant détenant un ETF S&P 500 est aujourd'hui exposé à hauteur de 19,7% aux semi-conducteurs, qu'il le sache ou non. Ce chiffre, issu des données Bloomberg, S&P Global et Citadel Securities compilées par Rand Group Research en juin 2026, constitue un record historique depuis que l'indice existe sous sa forme moderne. Pour mémoire, le secteur pesait environ 5% de l'indice en juin 2020 : en six ans, son poids a été multiplié par près de quatre.

La comparaison avec la bulle internet est éclairante. Au pic de la frénésie dot-com, les semi-conducteurs représentaient environ 8% de la capitalisation du S&P 500. Le niveau actuel est plus du double de ce sommet. Autrement dit, la concentration sectorielle que nous vivons aujourd'hui n'a aucun précédent dans l'histoire récente de l'indice.

La mécanique des fonds passifs, moteur silencieux de la concentration

Derrière ce chiffre se cache un engrenage structurel. Quand les valeurs de semi-conducteurs progressent, leur poids dans l'indice augmente mécaniquement. Les fonds indiciels et ETF, qui répliquent le S&P 500 par construction, sont alors contraints d'en acheter davantage pour maintenir leur pondération. Cette demande supplémentaire soutient les cours, ce qui gonfle encore le poids du secteur et ainsi de suite.

Ce n'est pas une anomalie : c'est le fonctionnement normal de la gestion passive. Mais l'ampleur atteinte aujourd'hui transforme ce mécanisme en risque de concentration. L'enquête de Bank of America publiée le 14 juillet le confirme sans ambiguïté : 82% des gérants interrogés citent l'achat de semi-conducteurs comme le pari le plus consensuel du marché, contre près de 80% en juin. Quand presque tout le monde est du même côté, le retournement, s'il survient, n'en sera que plus brutal.

Pourquoi c'est important pour vos actifs

Les ETF sur indices larges comme le S&P 500 ou sectoriels comme le SOXX sont devenus des moteurs de flux : leurs entrées nettes soutiennent mécaniquement les valeurs surpondérées, leurs sorties les pénalisent. Nos modèles de corrélation historique montrent que ce mécanisme vaut aussi pour les actifs numériques, les flux entrants dans les ETF Bitcoin et Ethereum ayant historiquement marqué des points d'inflexion majeurs. Une rotation soudaine hors des semi-conducteurs pourrait donc peser simultanément sur les indices et sur le sentiment global envers les actifs risqués.