Un modèle d'affaires d'une simplicité redoutable

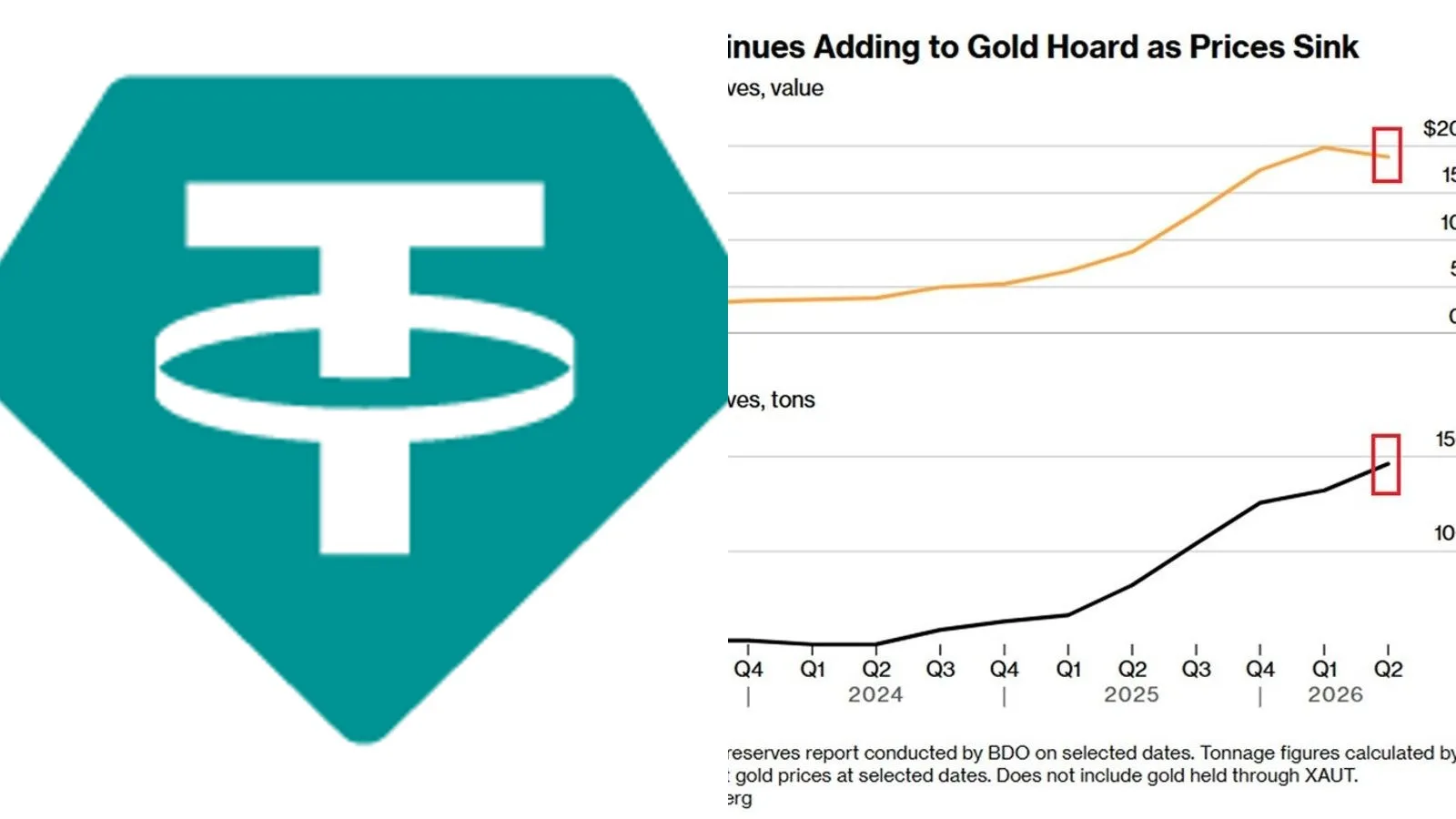

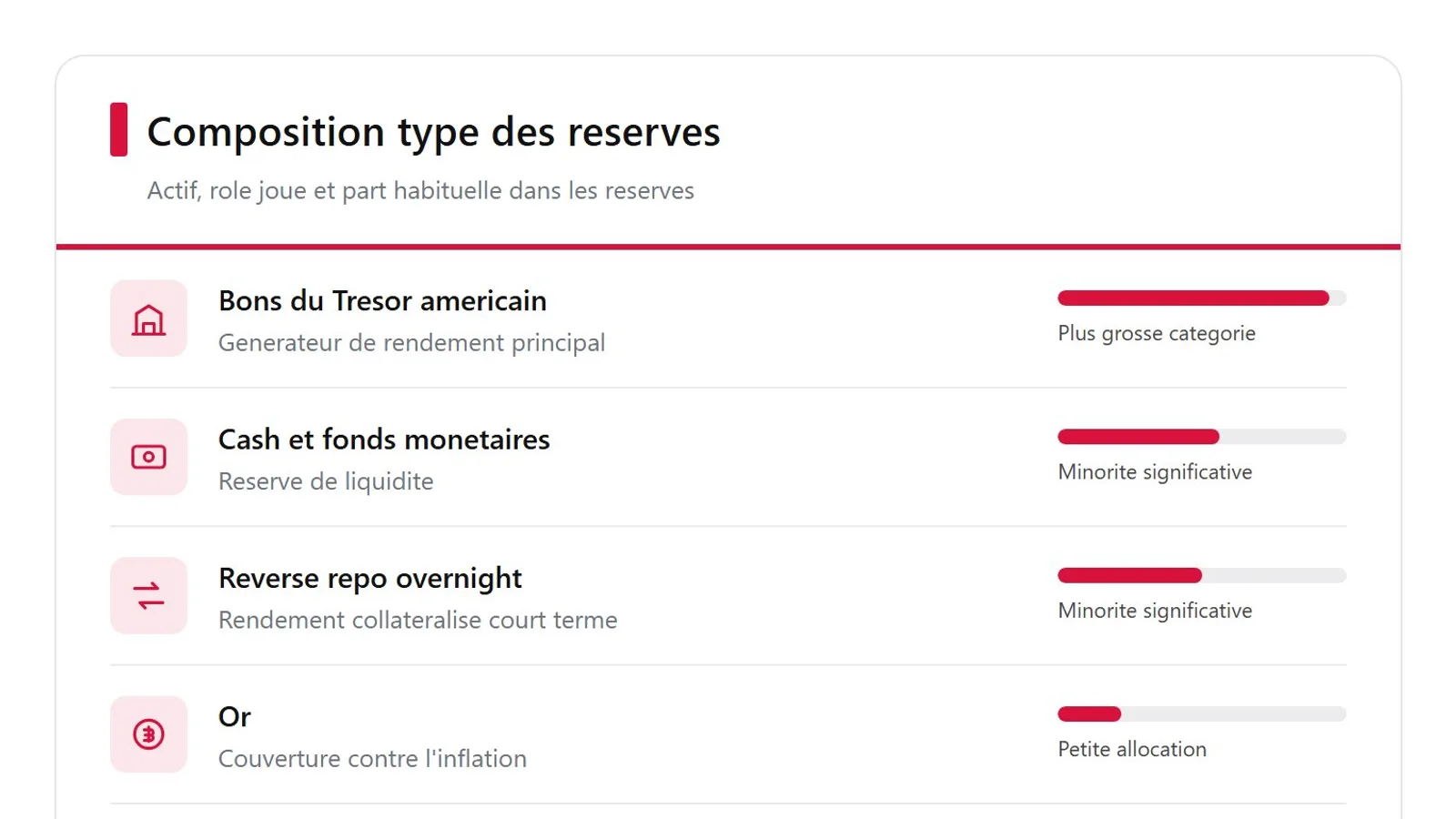

Chaque USDT émis correspond à un dollar reçu par Tether. Ce dollar ne dort pas : il est immédiatement placé dans un portefeuille de réserves dominé par des bons du Trésor américain à court terme, complété par du cash, des fonds monétaires, du repo, de l'or et du Bitcoin. Ces actifs génèrent des intérêts. Le détenteur d'USDT, lui, ne perçoit rien. Il peut uniquement échanger son token contre un dollar, sans rendement, sans participation aux gains.

C'est là que réside l'essentiel du modèle : Tether empoche l'intégralité des intérêts produits par des réserves qu'il gère avec l'argent de ses utilisateurs. La différence entre ce rendement et les coûts opérationnels constitue le profit. Et ce profit est massif. L'offre d'USDT est passée de quelques milliards en 2020 à environ 186 milliards de dollars fin 2025. Résultat : plus de 13 milliards de dollars de profit net déclaré en 2024 et plus de 10 milliards en 2025.

Contrairement à une banque classique, Tether ne prête quasiment pas ses réserves. Pas de levier, pas de transformation de maturité. En contrepartie, aucune garantie des dépôts n'est offerte aux utilisateurs. Le risque est asymétrique : les gains restent côté Tether, l'exposition au défaut reste côté détenteur.

Deux fragilités structurelles à ne pas sous-estimer

Le premier point de vigilance concerne la dépendance aux taux directeurs de la Fed. Le revenu de Tether colle mécaniquement au rendement des bons du Trésor à court terme. Une baisse marquée des taux comprimerait fortement les profits, sans que le modèle dispose de levier alternatif significatif pour compenser.

Le second point touche à la transparence. Les réserves de Tether font l'objet d'attestations trimestrielles publiées par le cabinet BDO Italia. Ce n'est pas un audit complet au sens des normes comptables internationales. La distinction est loin d'être anodine : une attestation vérifie la cohérence des chiffres présentés, elle ne certifie pas l'intégralité des flux ni la qualité réelle des actifs sous-jacents.

Côté réglementaire, Tether a lancé en janvier 2026 un stablecoin distinct, l'USAT, conçu pour se conformer à la loi américaine GENIUS. L'USDT, lui, reste hors de ce cadre. Cette bifurcation révèle une stratégie de coexistence : préserver l'USDT tel quel pour les marchés offshore, tout en adressant le marché américain avec un véhicule régulé. Un pari à double tranchant, à mesure que la pression réglementaire mondiale s'intensifie.